纵观2023年1至11月,全球轻型汽车市场的情况好转,市场反弹略强于预期。其中,得益于政府延续了刺激措施,中国汽车市场保持了上涨势头,冲刺3000万辆的年销目标,预计将连续15年稳居全球第一。美国和欧洲汽车市场的反弹尤其强劲,美国车市将在2023年底结束2022年创11年新低的销量水平,欧洲车市将在2023年底实现连续17个月强劲增长的成绩。

全球车市:中国产销创同期新高,冲刺连续15年全球第一

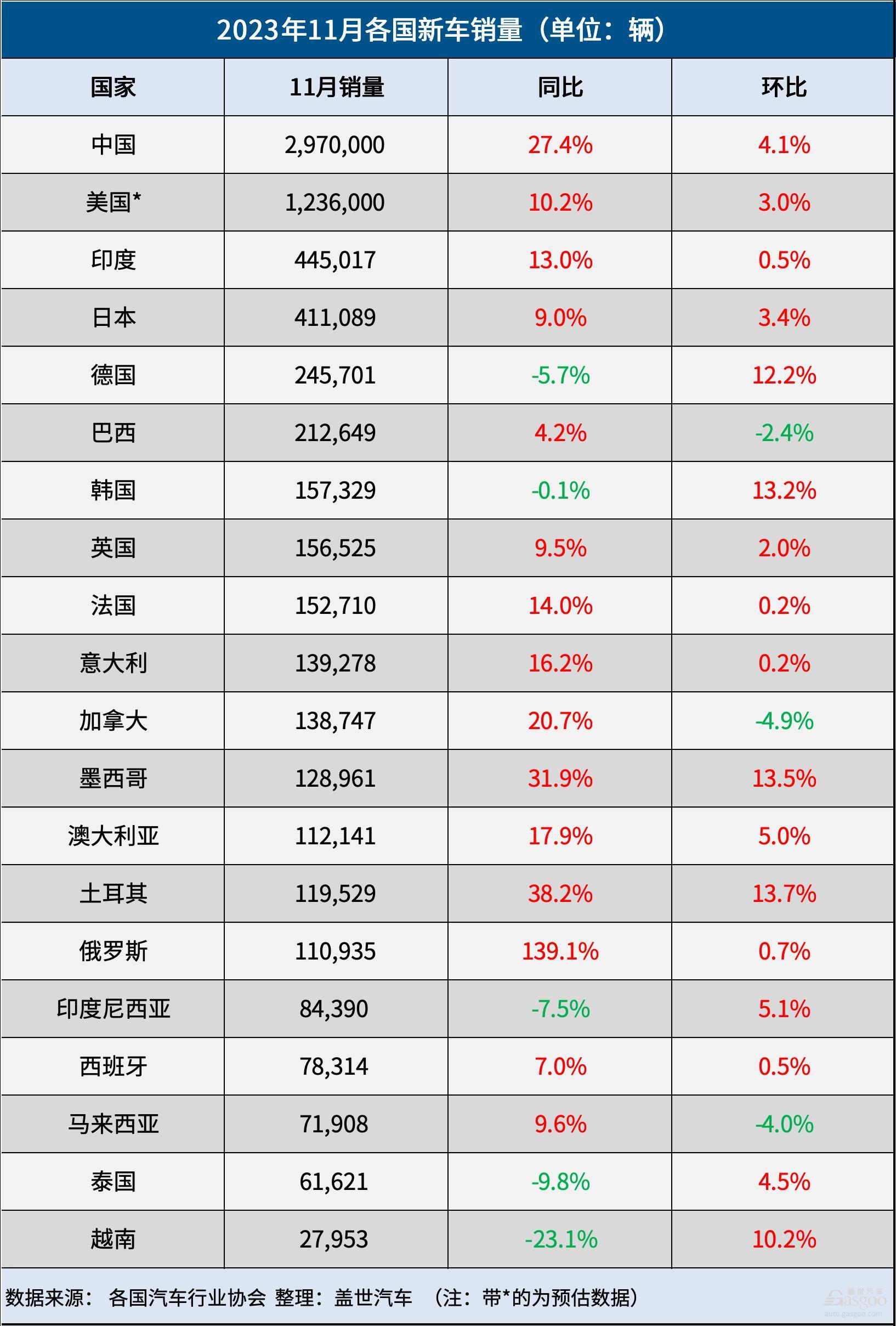

作为全球第一大汽车市场,中国11月汽车产销达到309.3万辆和297万辆,同比增长29.4%和27.4%,环比增长7%和4.1%,连续3个月创当月历史同期新高。1至11月,中国汽车累计销量同比增长10.8%至2693.8万辆,超过2022年全年的2686.4万辆,冲刺“连续15年稳居全球第一”的目标。

中汽协副秘书长陈士华表示,随政策效果持续显现,各地车展及促销活动持续发力,加之企业最后一月收尾冲刺,预计12月汽车市场将会持续向好,再现年底“翘尾”现象。2023年,中国汽车市场有望圆满收官。中汽协预测,2023年中国汽车总销量有望突破3000万辆,并超过2017年的2888万辆,实现历史新高。

美国和欧洲汽车市场也一直保持着火热的增长趋势。由于消费者对最新车型需求的持续增长和库存的增加,美国11月新车销量预计约为123.6万辆,同比增长10.2%。其中,各大车企在美国的销量都创下了历史新高,但福特汽车的销量微降0.4%,主要受美国汽车工人联合会(UAW)罢工严重影响了Bronco SUV等畅销车型的销量。

不过,分析师Chris Hopson表示,未来几个月美国汽车销量预计将保持在同一水平,到春季库存和激励措施进一步改善时,美国汽车销量可能会进一步提振。

相关数据显示,2023年,美国新车销量预计将达到1530万至1540万辆,高于2022年的1386万辆,但低于2014至2019年的巅峰时期,当时年销量普遍超过1700万辆。鉴于此,一些早期预测认为,2024年美国新车销量将介于1550万至1600万辆之间,仍难回巅峰时期。

欧洲11月新车销量达到108万辆,同比增长6%,连续16个月保持增长,主要得益于汽车制造商继续处理积压的订单。不过,作为欧洲最大的汽车市场,德国新车销量同比下降5.7%,主要受德国政府激励措施停止导致电动汽车需求急剧下降的拖累。

汽车制造商正在满足欧洲汽车市场被压抑的需求,通胀率的下降缓解了家庭预算的紧张,因此彭博行业研究(Bloomberg Intelligence)预测,今年欧洲新车销量将同比增长14%。不过,欧元区经济衰退的风险依然很高,电动汽车需求已经放缓,主要是因为补贴减少、基础设施不完善以及缺乏平价车型令买家望而却步。

印度11月销量创历史月度新高,达到445,017辆,其中乘用车销量增速高达17.2%。印度汽车经销商协会联合会(FADA)强调,“印度西部和南部的暴雨和冰雹可能会导致通货膨胀加剧,使日常必需品更加昂贵,从而影响印度汽车市场短期内的销售。”不过,2022年,印度已经超过日本,成为世界第三大汽车市场,今年可能会延续这一趋势。

日本11月新车销量同比增长9%,达到411,089辆。去年,半导体严重短缺严重影响了汽车产量,但销量自今年以来已有所恢复。继去年同期强劲反弹后,日本第三季度经济同比萎缩2.1%,反映出资本支出下降、出口疲软和消费者支出持平,但日本政府已宣布了刺激经济的措施。相关机构预测,在连续四年萎缩之后,今年日本轻型汽车销量预计将同比增长约11%至略高于460万辆,但仍低于2017年至2019年期间每年超过500万辆的水平。

除德国外,韩国、印尼、泰国和越南等汽车市场销量均较去年同期有所下滑,主要受到通胀和利率高企对大宗商品消费的影响。其中,韩国新车销量下滑0.1%,而韩国央行去年将利率从1.25%大幅上调至3.5%,导致消费支出和市场疲软。GlobalData的分析师表示,在利率上升和消费者信心疲软的情况下,韩国汽车市场似乎正在进入下行周期。GlobalData预计,2023年韩国轻型汽车市场将增长3.4%,达到171万辆;2024年预计将增长3.7%,达到177万辆。

相关机构预测,随着供应短缺的缓解,汽车制造商能够更好地满足客户需求,解决订单积压问题,并开始减少库存,全球轻型汽车市场预计将在2023年成功反弹,销量将略低于9000万辆,同比上涨10%。此外,9000万辆是2019年新冠疫情前的水平,但上一个新高实际上是在2017年,当时销量约为9500万辆,这意味着全球轻型汽车市场已经开始逐步回到新冠疫情前的水平。

全球新能源车市:中国冲刺“全年900万辆,连续9年全球第一”目标

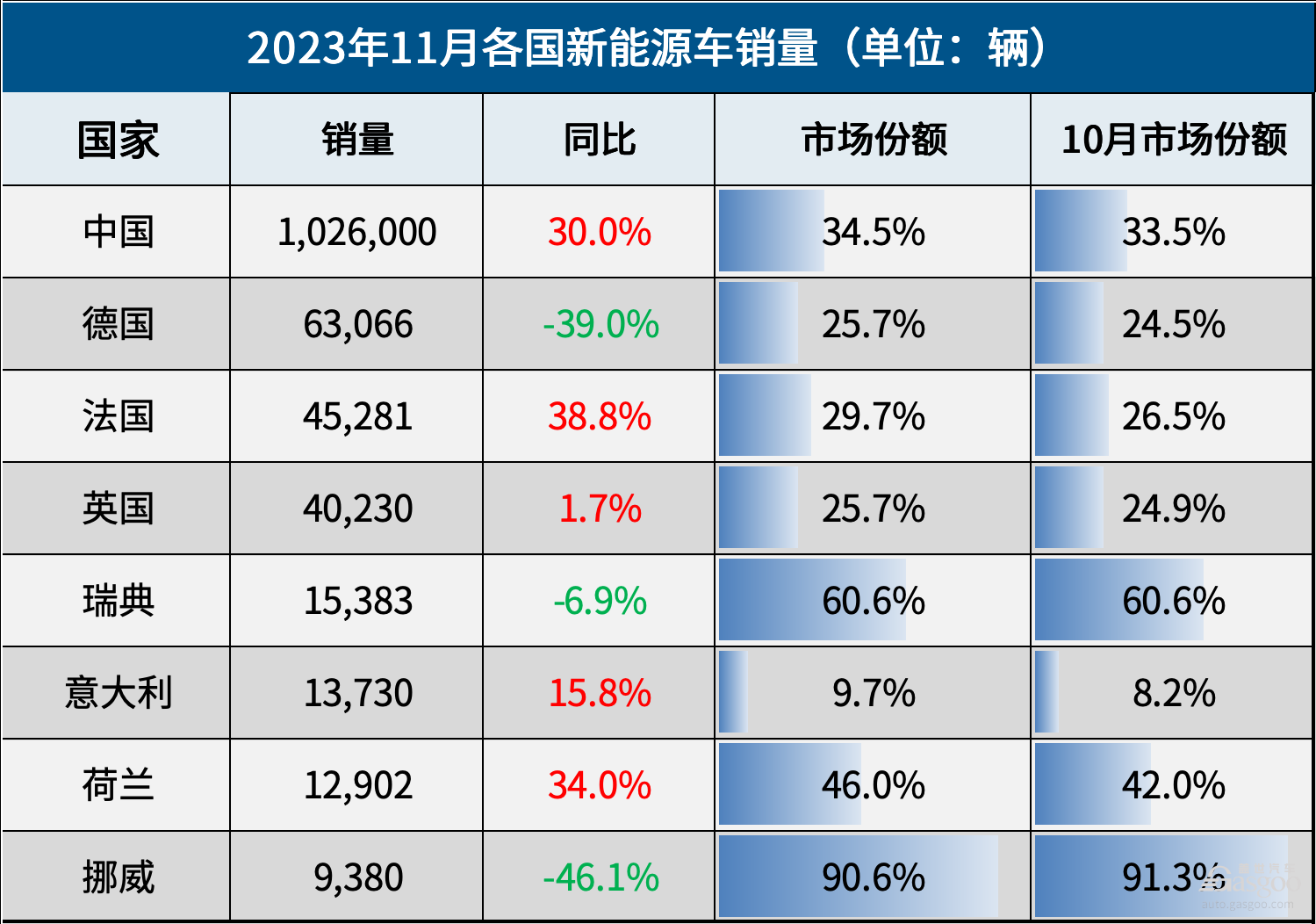

11月,中国新能源汽车市场延续良好发展态势,产销分别达到107.4万辆和102.6万辆,同比增长39.2%和30%,市场占有率达到34.5%,产销量再创历史新高。1至11月,中国新能源汽车累计产销为842.6万辆和830.4万辆,同比增长34.5%和36.7%,市场占有率达到30.8%。

2023年,中国新能源汽车市场迎来全新的发展阶段——全面市场化拓展期。鉴于近几月中国新能源汽车市场销量节节攀升的态势,2023年,中国新能源汽车市场绝对有望实现中国工业和信息化部等七部门在9月份提出的“销量达到900万辆左右,同比增长约30%”的这一目标,连续第9年位居全球第一。

作为欧洲最大的电动汽车市场,德国11月电动汽车销量为63,066辆,同比下滑39%,市场份额为25.7%,而此前一年为39.4%。在利率和通胀率依然高企的情况下,更广泛的经济压力显然已经在冲击德国新车市场,包括电动汽车市场。由于德国面临前所未有的预算危机,德国政府突然提前结束了电动汽车补贴计划,促使大众汽车集团、梅赛德斯-奔驰、特斯拉和Stellantis等车企纷纷自掏腰包,弥补当地购车者损失的补贴。

从中长期来看,随着电池价格再次下降以及更多不同价位的车型上市,德国纯电动汽车市场正朝着独立健康的方向发展(没有补贴),所有迹象都表明,无论德国整体汽车市场规模如何,德国纯电动汽车的市场份额都将继续增长。

作为欧洲电动化转型最快的市场,挪威11月电动汽车市场份额从去年同期的89.3%上升到了90.6%。其中,纯汽油车注册量只有59辆,市场份额创历史新低,仅为0.6%;纯电动汽车市场份额为81.6%,插电式混合动力车市场份额为9.1%。

挪威道路信息管理局(OFV)目前预计2023年挪威新车销量将较同比下降25%,主要原因是“利率上升和强劲的通胀对许多人造成了强烈的冲击”。在这种情况下,只有经济再次转好,挪威汽车市场才有望回到正轨。然而,对于那些仍有能力购买新车的挪威消费者来说,电动汽车仍然比内燃机汽车更具吸引力。因此,无论销量如何变化,挪威电动汽车市场份额仍将缓慢攀升。

但最有趣的是,全球电动汽车销量正在飞速增长。“自2020年以来,电动乘用车和燃料电池汽车的规模翻了两番。到2023年底,全球电动汽车累计销量将达到4100万辆,而2020年底仅为1000万辆,其中大多数车辆仍在道路上行驶,这意味着电动汽车目前约占全球乘用车总量的3%。其中,作为全球电动化转型的先锋阵地,中国和欧洲的电动汽车保有量占80%。”

即便如此,作为全球电动化转型的先锋阵地之一,欧洲电动汽车普及速度放缓的迹象正在蔓延。以Harald Hendrikse为首的花旗分析师在一份报告中表示,如果欧盟不改进其电动汽车产业政策,汽车制造商又不能尽快推出更便宜的车型,那么欧盟就不太可能实现其2030年电动汽车目标。BI分析师Gillian Davis和Michael Dean表示,2024年,纯电动汽车在欧洲的市场份额预计为18%,仅增长三个百分点。“高昂的价格、里程焦虑和缺乏充电点”让消费者望而却步。

此外,即使印度、东南亚、日本和世界其他地区(包括巴西或俄罗斯等国)的电动汽车普及率正在攀升,但在2023年上半年仍低于5%,因此,全球电动化转型之路仍然任重道远。

推荐阅读:

通用汽车恢复2023年全年盈利指引,计划削减Cruise开支

特斯拉更新版Model 3新增主动引擎盖功能 在发生碰撞事故时可自动抬高80毫米

专题推荐: